摩根士丹利(Morgan Stanley)最新發布的2024年全球奢侈品牌排行榜指出了奢侈精品行業正處關鍵轉折點。在按收入排名的前十強中,法國品牌強勢佔據六席,彰顯其於奢侈品領域的優勢與影響力。路易威登(Louis Vuitton) 雖蟬聯榜首,卻首次呈現銷售下滑的趨勢(排除疫情特殊年份);而愛馬仕(Hermès) 則以強勁成長的勢頭成為最大亮點。

source: Morgan Stanley Research

產業格局:集中化趨勢逆轉,分化階段來臨

根據摩根士丹利今年6月3日公布的研究報告指出,2024年被視為奢侈品產業發展的重要分水嶺。報告指出,過去二十年大型奢侈品集團不斷蠶食市場份額,導致行業高度集中化。尤其在時尚及皮具領域,2016至2024年間,五大領先品牌(Louis Vuitton、Chanel、Hermès、Dior、Gucci)貢獻了行業約72%的增長和82%的利潤增長。

然而,分析師判斷,持續逾二十年的集中化趨勢在2024年出現逆轉,頂級品牌集體面臨市佔率流失,顯示行業可能邁入「分化階段」。

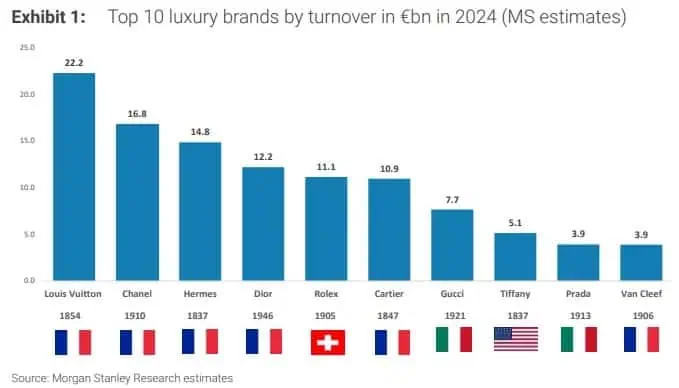

2024年全球十大奢侈品牌排名(按收入):

-

路易威登(Louis Vuitton) – 法國

-

香奈兒(Chanel) – 法國

-

愛馬仕(Hermès) – 法國

-

迪奧(Dior) – 法國

-

勞力士(Rolex) – 瑞士

-

卡地亞(Cartier) – 法國

-

古馳(Gucci) – 意大利

-

蒂芙尼(Tiffany & Co.) – 美國

-

普拉達(Prada) – 意大利

-

梵克雅寶(Van Cleef & Arpels) – 法國 (首次躋身前十)

焦點品牌分析:

-

路易威登(Louis Vuitton):王者穩固,神話褪色

-

仍為規模最大、盈利能力最強的品牌。2024年預計銷售額222億歐元,營業利潤高達109億歐元(利潤率49%),其利潤相當於愛馬仕(62億歐元)與香奈兒(43億歐元)的總和。

-

歷史性轉折: 2024年銷售額預計下滑約1.5% 至222億歐元,這是其有記錄以來首次年度銷售萎縮(排除新冠疫情首年大規模關店的特殊時期)。即使在2008/09年全球金融危機期間,LV全年仍實現約3%增長。

-

關鍵挑戰: 分析師指出,自2019年至2024年累計漲價約60%後,其定價策略已達瓶頸,難以再透過大幅提價抵消銷售壓力。

-

-

香奈兒(Chanel):穩居第二,面臨挑戰

-

預計2024年銷售額為163億歐元,穩守第二大品牌地位。2016至2024年間複合年增長率(CAGR)達10%。

-

增長受阻: 2024年集團銷售額下降5% 至168億歐元。據估計,其核心皮具類別可能出現雙位數跌幅(對比愛馬仕皮具2024年銷售增長16%)。

-

-

愛馬仕(Hermès):逆勢勁揚,表現亮眼

-

在行業整體承壓下表現突出,2024年預計銷售額強勁增長13%(以歐元計),達148億歐元,成為前十中增長最快的品牌。

-

過去十年銷售額年複合成長率高達14%,與迪奧並列十大品牌中長期成長最快的品牌之一。

-

儘管2024年的增長可能略遜於往年,分析師預期愛馬仕在2025年仍將保持強勁,營收預計增長10.2%(有機增長11.3%),可望進一步擴大市場份額。

-

其他品牌動態:

-

迪奧(Dior): 過去十年增長14%,2024年營收達122億歐元,但今年下滑10.1%。

-

勞力士(Rolex): 預計2024年營收約111億歐元,增長5%,排名升至第五。值得關注的是,其總銷量為118萬隻,下降2%,為2009年以來首次下滑。然而,其在瑞士鐘錶業的市佔率高達32.1%,遠超LV在奢侈包袋市場約19%的份額。

-

卡地亞(Cartier): 營收達109億歐元,年增3.3%,首度突破百億歐元大關。

-

古馳(Gucci): 表現墊底,營收暴跌22.5%至77億歐元,為十大品牌中跌幅最大者。

-

蒂芙尼(Tiffany & Co.): 銷售額51億歐元,較去年同期下降2%。

-

普拉達(Prada): 銷售額成長2.2%至39億歐元。

-

梵克雅寶(Van Cleef & Arpels): 首度躋身前十,收入約39億歐元,增長約8%。該品牌自2013年約7.5億歐元營收起飛速成長,成為表現最佳的珠寶品牌。

摩根士丹利的報告描繪了一幅奢侈品行業驟變的圖像:法國品牌雖仍主導榜單,但領頭羊的LV的首次下滑與愛馬仕的強勢崛起形成鮮明對比,加上古馳等品牌的大幅衰退,奢侈品行業或將進入重新定位與整理的階段。未來頂級品牌如何應對挑戰、調整策略,將是業界與精品愛好者的關注焦點。

圖source: 梵克雅寶