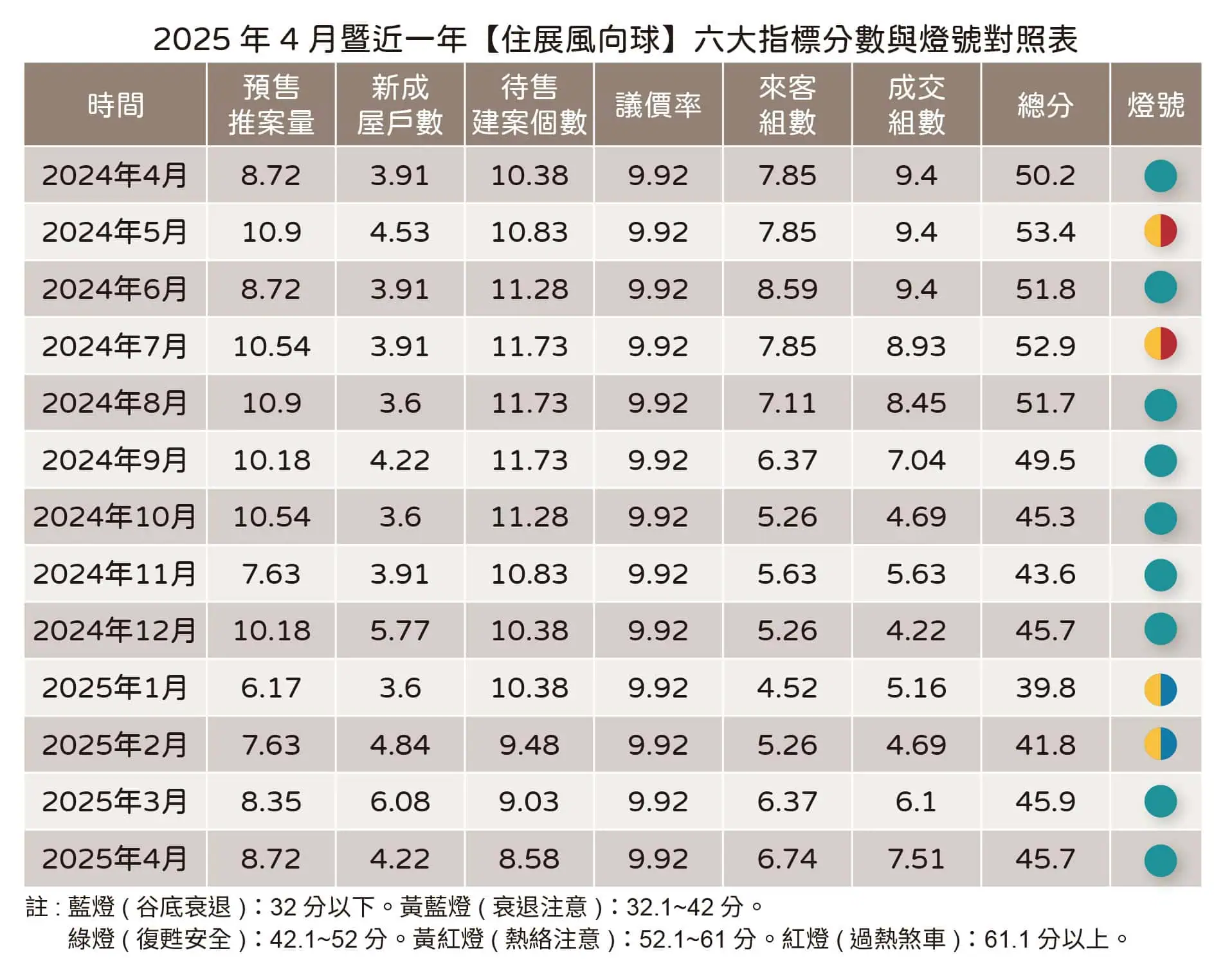

面對國際風險籠罩與本地買氣尚未復甦的雙重壓力,建商持續調整步調、僅推具指標性的主力建案,成功帶動買氣集中,使2025年4月「住展風向球」分數達45.7分,連續亮出代表穩定市況的綠燈;六大構成項目呈現「三升、一平、二降」,雖預售屋推案量與來客、成交組數有所成長,整體供給仍謹慎壓縮,且待售案數仍持續攀升至1271案,創近三年半新高。

表/2025年4月暨近一年【住展風向球】六大指標順與燈號對照表。住展雜誌提供

據《住展雜誌》發言人陳炳辰分析,4月市場主軸以「只推大案」為策,預售案量雖月增,但僅較3月多出30億元,整體329檔期規模仍僅約1700餘億元,明顯低於往年同期的兩、三千億元水位,「支撐買氣的關鍵,來自區域性指標案,例如新北林口與台北松山的百億大案,以及桃園中路與土城的中、大坪數與廠辦型產品,其他能上場者也多具備品牌與地段雙重優勢」。

新成屋市場則顯得更為清冷,當月僅釋出200多戶、月減逾600戶,並無大型個案釋出;在供給緊縮下,反而對需求面形成刺激作用,追蹤指標建案平均來客組數升至24.8組,成交組數也達2.7組,創下自2024年9月央行第七波打炒房政策以來新高,顯示部分買方仍會針對條件佳的個案果斷進場。

區域亮點方面,新北板橋江翠重劃區主打友善價格,新店央北案則因稀缺性與小坪數低總價規劃,單週賞屋破百組、成交達20多組,顯示市場資金並未消失,只欠一波信心助燃;台北文山與新北中和的既有大案亦維持穩定銷況,成為支撐總成績的關鍵。

不過,買氣仍以「個案熱」為主體,整體回溫力道仍顯有限,市場去化期拉長成常態,待售建案數雖僅月增36案,增幅較前兩月縮小,但總量已來到1271案;對此,陳炳辰指出,建商對於是否進場持續審慎,從桃園大園、觀音到捷運A7、A20站沿線,皆可見庫存堆積情況,折射出二線區域的銷售壓力。

至於價格面,議價空間維持在一成以內,建案不願降價,購屋者則呈現「喊貴卻願買」的矛盾心理,尤其小宅產品雖總價誘人,單價卻居高不下,如北市高價區仍有每坪開價達200萬元的新案,實際成交則集中於100至120萬元,萬華、內湖、文山則見9字頭新案出籠,價格差距拉大,亦讓議價率在北市略顯彈性。

展望後市,520檔期釋出案量已確定緊縮,後續雖有北士科、大巨蛋周邊,及林口、新店央北、基隆中山等指標潛力案可期,但更多原應上場的重點地段如北車、青埔、A7圈與新竹東區仍選擇延後推案,顯示建商態度保守未解。

陳炳辰認為,短期內難有利多刺激,加上台幣升值與美中貿易變數影響,「若上半年無轉機,下半年又將受暑假、颱風與民俗月干擾,市場唯有期待2026年馬年方有『馬到成功』的反彈契機」。