【大勢邸/Sylvia】新青安放寬雖釋利多,台北預售買氣仍無感,關鍵在總價門檻與產品斷層:以最高可貸1,000萬元推算,需落在1,250萬元內方能受惠,但近兩年符合條件的新案極少,多數「低總」仍是百萬單價小坪數,投資性買盤反而壓過自住需求,供需錯位持續加深。

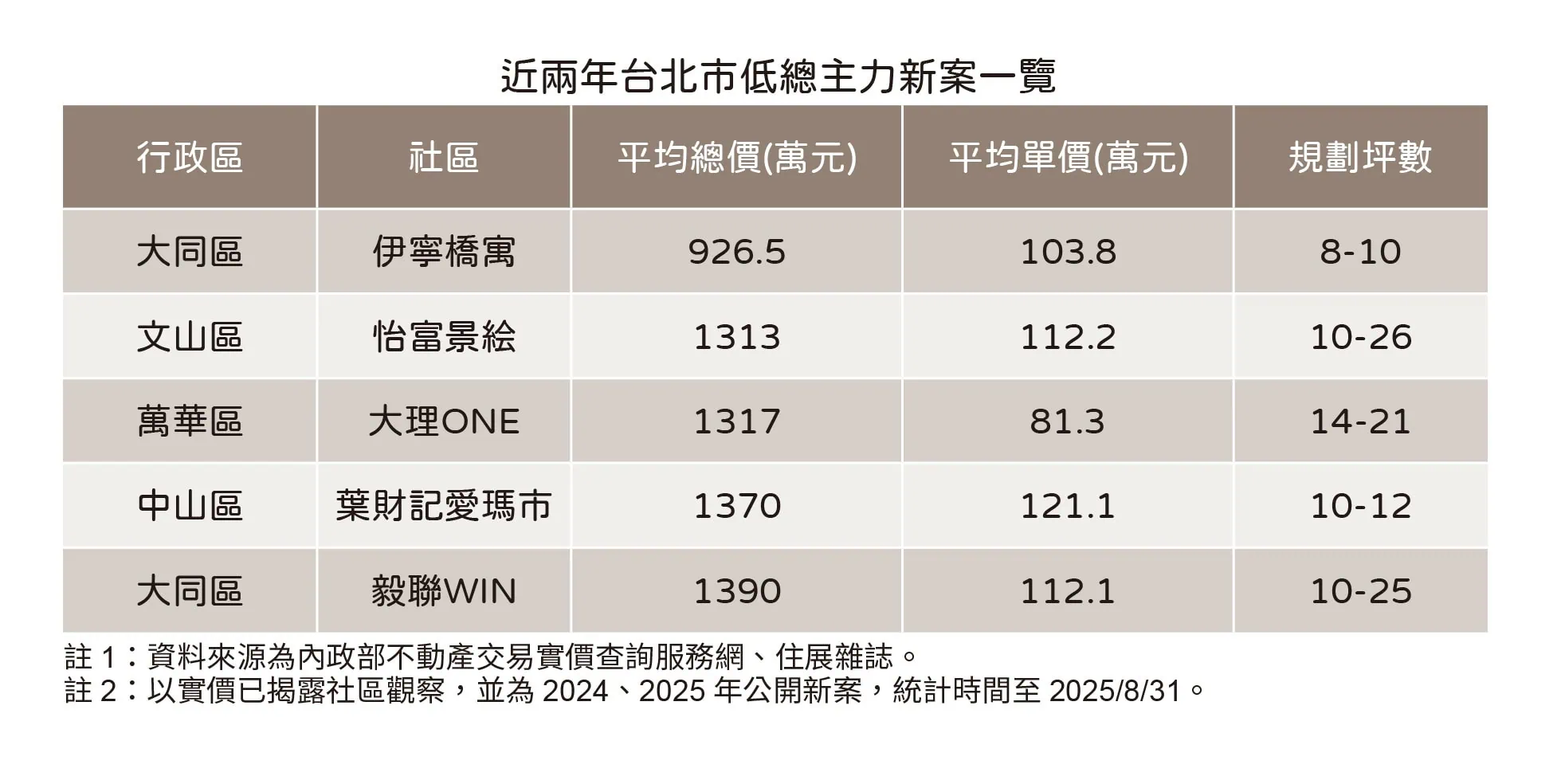

▲近兩年台北市低總案主力新案一覽。住展雜誌提供

住展雜誌企研室總監陳炳辰指出,新青安主要惠及成屋或即將交屋產品,且現行方案預計於明年7月底到期,對當前預售個案難以即時拉抬;更關鍵在於台北高房價結構下,能切中「低總」條件的新案稀少,政策利多難以轉化為成交動能,「若未來延續類似方案,貸款與總價標準需更貼近首都市場現實,才能避免美意打折」。

從單價與坪數觀察,「低總」並不等於「低單價」,近兩年僅見萬華區「大理《ONE》」低於每坪百萬元,其餘多為百萬宅;而總價雖壓低,空間受限更為明顯:大同區套房案「伊寧橋寓」最大約10坪、「葉財記愛瑪市」最大約12坪,其它多在20多坪上下,部分個案公設比上看四成,自住族必須面對室內實用面積與公設負擔的雙重壓力。

此外,這類個案大多位於交通、採買機能成熟的核心生活圈,出租去化與轉手彈性佳,使買盤結構以投資屬性為主;自住族對宜居性的要求難以被滿足,也讓其與新青安的政策受眾自然「絕緣」。陳炳辰分析,後續在大同、中山、萬華仍可見零星小基地危老迷你案續推,但多鎖定資產配置與收租需求,不易回應首購自住的產品訴求,首都新案與首購族的距離恐持續拉大。

陳炳辰補充,造價與地價高企,是台北新案難以做出「低總、夠住」的根本限制,短期內只能以相對親民角度衡量,「若政策端要真正扶助首購,除融資條件調整外,更需引導市場在坪數、產品機能與空間效率上提出可負擔、可居住的解方,讓政策、產品與需求三方對得上號」。