【大勢邸/Sylvia】地價稅將於11月1日(六)至11月30日(日)開徵,納稅義務「誰來繳」關鍵,落在8月31日(日)納稅義務基準日;另外,申請自用住宅優惠稅率的最後期限為9月22日(一)。對此,永慶房屋稅務專家陳俊宏提醒,8月31日當天土地登記簿上所載的所有權人,即為當年度納稅人,「欲申請自用住宅2‰稅率者,務必把握9月22日前向土地所在縣市稅捐稽徵處提出申請,以免錯過節稅時機!」

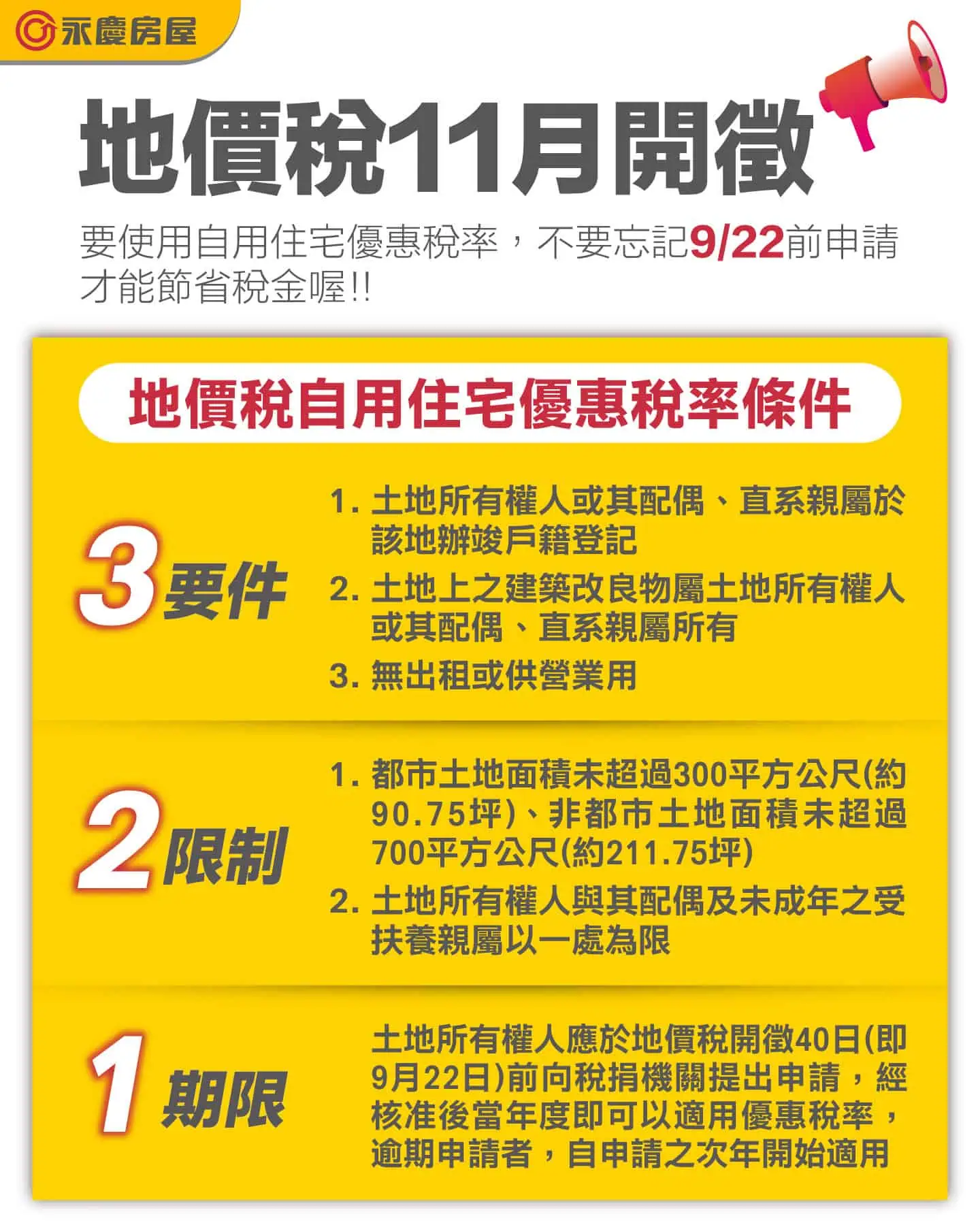

▲地價稅將於11月1日(六)至11月30日(日)開徵,其中地價稅自用住宅優惠稅率的申請應符合3要件、2限制及1期限。永慶房屋提供

永慶房屋說明,地價稅為地方政府按持有土地課徵的「持有稅」,課徵期間為當年1月1日至12月31日,若在8月31日前(含當日)完成土地移轉登記,新所有權人須負擔該年度全年的地價稅;若於9月1日之後完成,則由原所有權人繳納。一般用地採累進稅率,基本稅率為10‰,超過各縣市累進起點地價後,稅率自10‰累進至55‰;符合自用住宅用地者,可適用2‰優惠稅率。

自用住宅稅率的申請條件包含三大要件、兩項面積限制與一個時程門檻,其中三大要件為:土地上之建築物須為土地所有權人或其配偶、直系親屬所有,且辦妥戶籍登記;房屋不得出租或供營業使用。

面積限制方面,都市土地不得逾300平方公尺,非都市土地不得逾700平方公尺;同時,土地所有權人與其配偶及未成年受扶養親屬以一處為限。時程上,須於地價稅開徵40日前、亦即9月22日(一)前完成申請,逾期則自次年起適用。

實務最容易忽略的,是所有權變更後未「重新」申請自用住宅用地,永慶提醒,包括繼承或贈與取得之土地,即便使用情形未變,新所有權人仍須重新提出申請,否則會被按一般用地稅率課徵,稅負至少多出4倍。

至於婚前各自設籍自住可各享自住稅率,婚後則須擇一;若希望降低總稅負,可讓「成年直系親屬」設籍於另一處房屋,兩處分別申請自住稅率,以合法方式分散稅賦。

▲申請自用住宅優惠稅率與一般用地相比,稅負差異可達數倍。永慶房屋提供

此外,房屋原則上只要出租即不符合自用住宅優惠,但政策也提供鼓勵租屋供給的配套,凡經主管機關核定的「公益出租人」,或將房屋納入「社會住宅包租代管計畫」者,土地仍可適用自用住宅2‰地價稅優惠稅率,兼顧租屋市場與地主稅負。

今年地價稅繳納期間為11月1日(六)至11月30日(日),民眾可持稅單至代收稅款金融機構或便利商店繳納,亦可透過行動支付掃描稅單QR Code,或至財政部「繳稅服務網站」辦理;若逾期未繳,每3天加徵1%滯納金,最高10%,逾30天將移送強制執行,影響財產與信用,應儘速如期繳納,避免徒增成本。