【大勢邸/Sylvia】首購族最關心的購屋資金政策,將迎來重大調整!行政院於9月4日拍板,將「青年安心成家購屋優惠貸款精進方案」(新青安)排除在《銀行法》第72-2條不動產放款比率限制之外,並回溯自今年9月1日生效;換言之,銀行辦理新青安貸款時,不再受30%上限約束,將有助加快撥款進度,緩解近來市場出現的「房貸荒」。

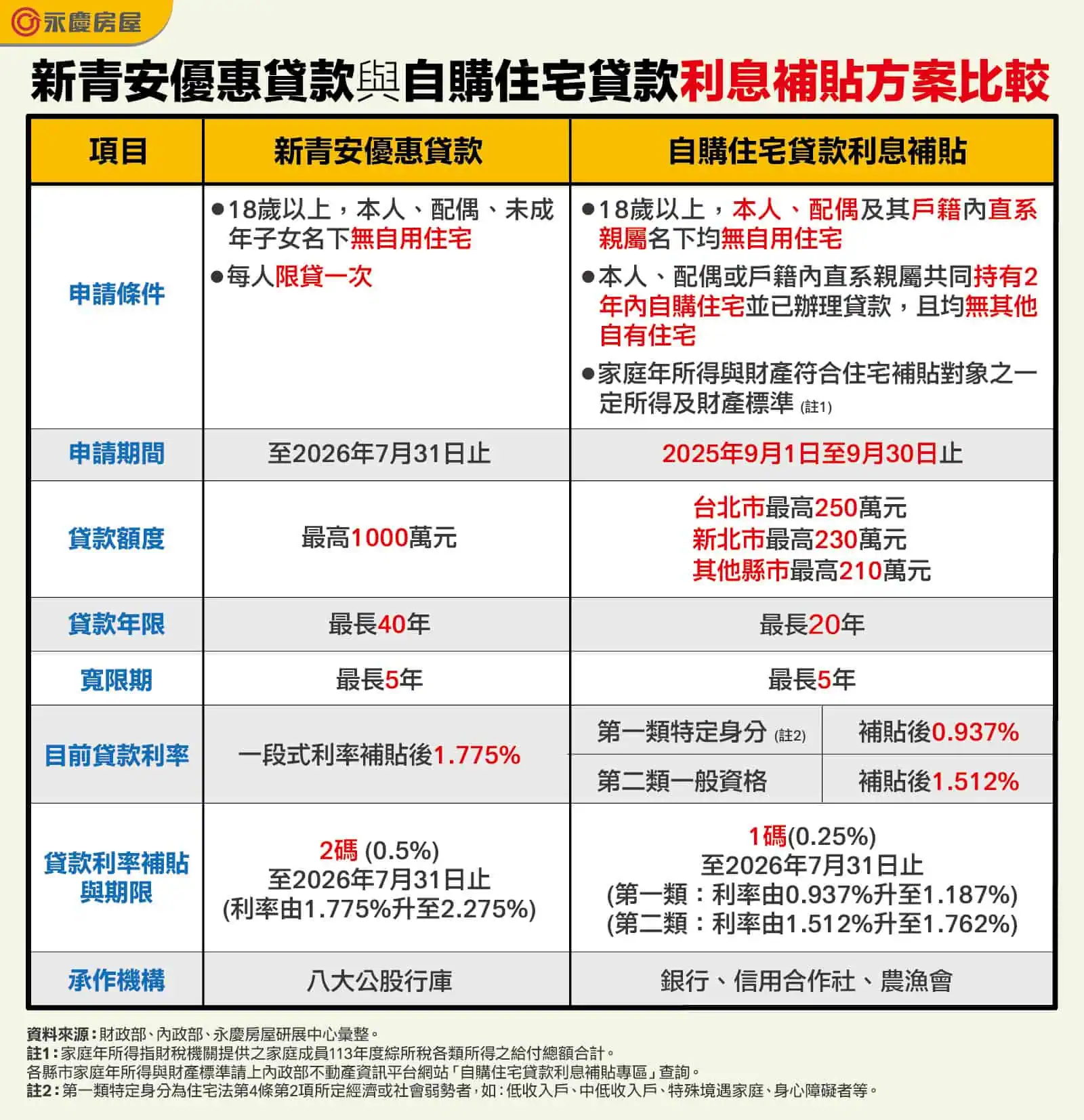

▲新青安優惠貸款與自購住宅貸款利息補貼方案比較。永慶房屋提供

另一方面,內政部自9月1日至30日開放申請「114年自購住宅貸款利息補貼」方案,符合資格的購屋族可享利息補貼,最高補貼額度依縣市不同,自台北市250萬元、新北市230萬元,到其他縣市的210萬元不等,加上最長20年貸款期限及5年寬限期,以目前計算,符合一般資格者利率約為1.512%,若屬經濟或社會弱勢等特定身分,利率更低至0.937%,優於新青安的1.775%。

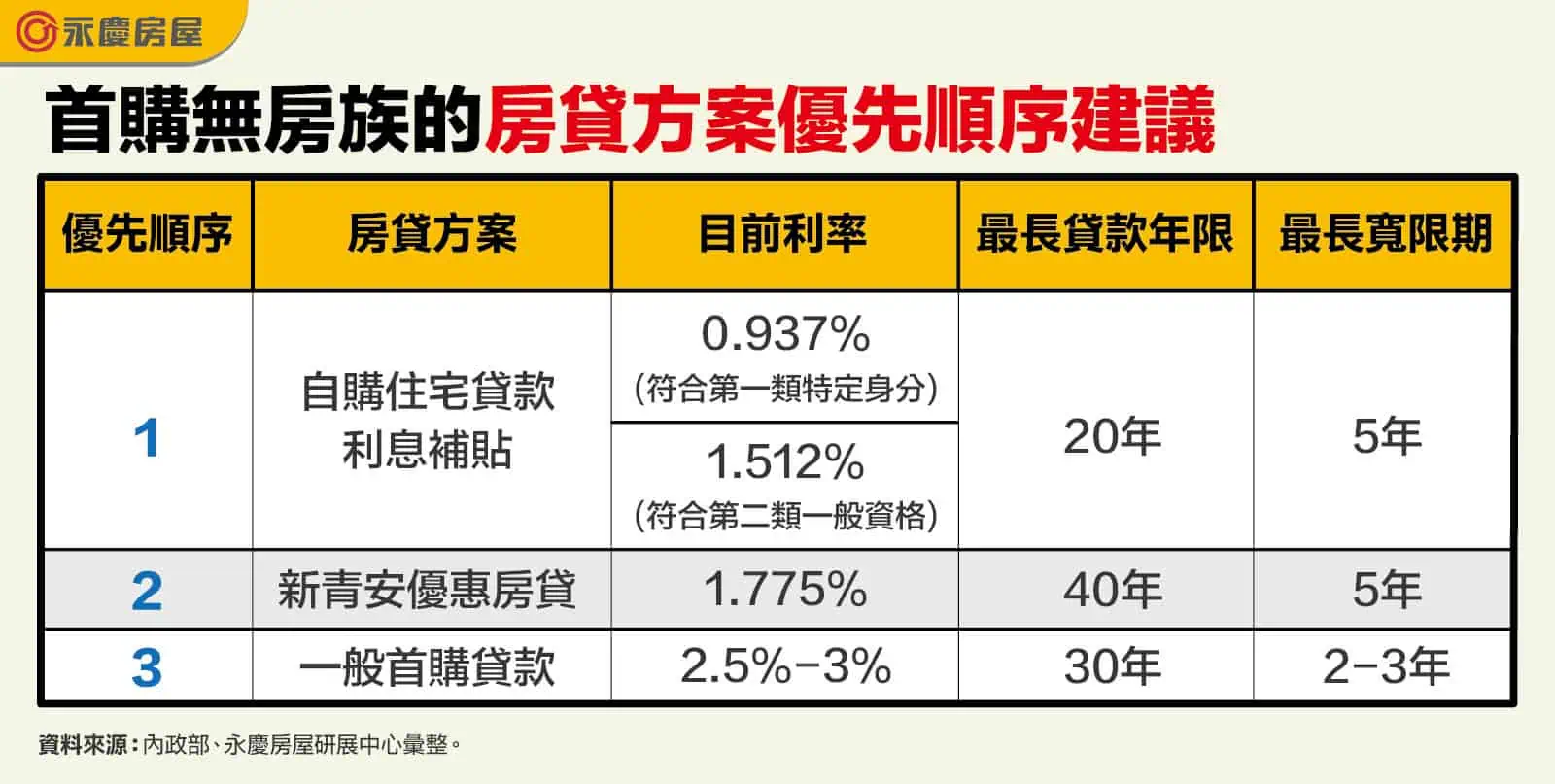

▲首購無房族的房貸方案優先順序建議。永慶房屋提供

兩項方案能否搭配使用,是民眾最關心的問題,以購買台北市總價2000萬元住宅為例,自備400萬元後貸款1600萬元,可先申請「自購住宅貸款利息補貼」250萬元,再搭配新青安1000萬元,其餘350萬元則以一般首購房貸補足;若是在新北市購屋,則能先用230萬元補貼額度,其餘970萬元由新青安承接,大幅降低利息支出。

▲貸款工具搭配案例說明。永慶房屋提供

永慶房屋研展中心副理陳金萍分析,新青安雖提供最高千萬元額度、最長40年期與5年寬限期,利率優惠幅度仍優於一般首購貸款,「但若符合住宅補貼資格,利率最低可降至0.937%,減輕負擔更為顯著」;她也提醒,住宅補貼僅受理一個月,且各縣市額度有限,購屋民眾應及早備妥資料並比對銀行方案,善用政策組合,才能有效降低購屋壓力。